En Delonia, estamos especializados en el desarrollo de sistemas de soporte para aseguradoras y reaseguradoras, con un enfoque específico en la tecnología para seguros de salud. Por ello, nos ha interesado mucho el informe El estado de la vida 2024, elaborado por SCOR y referenciado desde Aseguranza.

Los cinco desafíos principales identificados por SCOR no son nuevos para el sector, pero lo que antes eran solo preocupaciones teóricas, ahora se están convirtiendo en riesgos reales y tangibles que el mercado debe afrontar. Por otro lado, y lo que parece más importante, estos riesgos están profundamente interconectados, creando una red de amenazas clara sobre los fundamentos de los seguros de Vida y Salud.

1. El clima como riesgo incierto

No hablamos solo de inundaciones o huracanes que aumentan las indemnizaciones, sino que estamos ante un riesgo transversal que afecta a todo lo demás:

- Riesgos para la salud: olas de calor más intensas, nuevas epidemias causadas por el desplazamiento de especies, e incluso la escasez de agua y alimentos.

- Tensiones geopolíticas: la lucha por los recursos hídricos y las tierras fértiles se está convirtiendo en un detonante de conflictos.

- Incertidumbre económica: si la agricultura se resiente y la cadena de suministro queda afectada, el aumento en la inestabilidad económica es inevitable.

SCOR lo tiene claro: el cambio climático es el «pegamento» que une a casi todos los demás riesgos. Las consecuencias son difíciles de cuantificar, pero no se deben ignorar.

2. La bomba de relojería demográfica

El aumento de la esperanza de vida es una de las mayores victorias de la humanidad, pero también un desafío monumental para los seguros. El envejecimiento de la población está redefiniendo por completo las necesidades de salud y los comportamientos sociales.

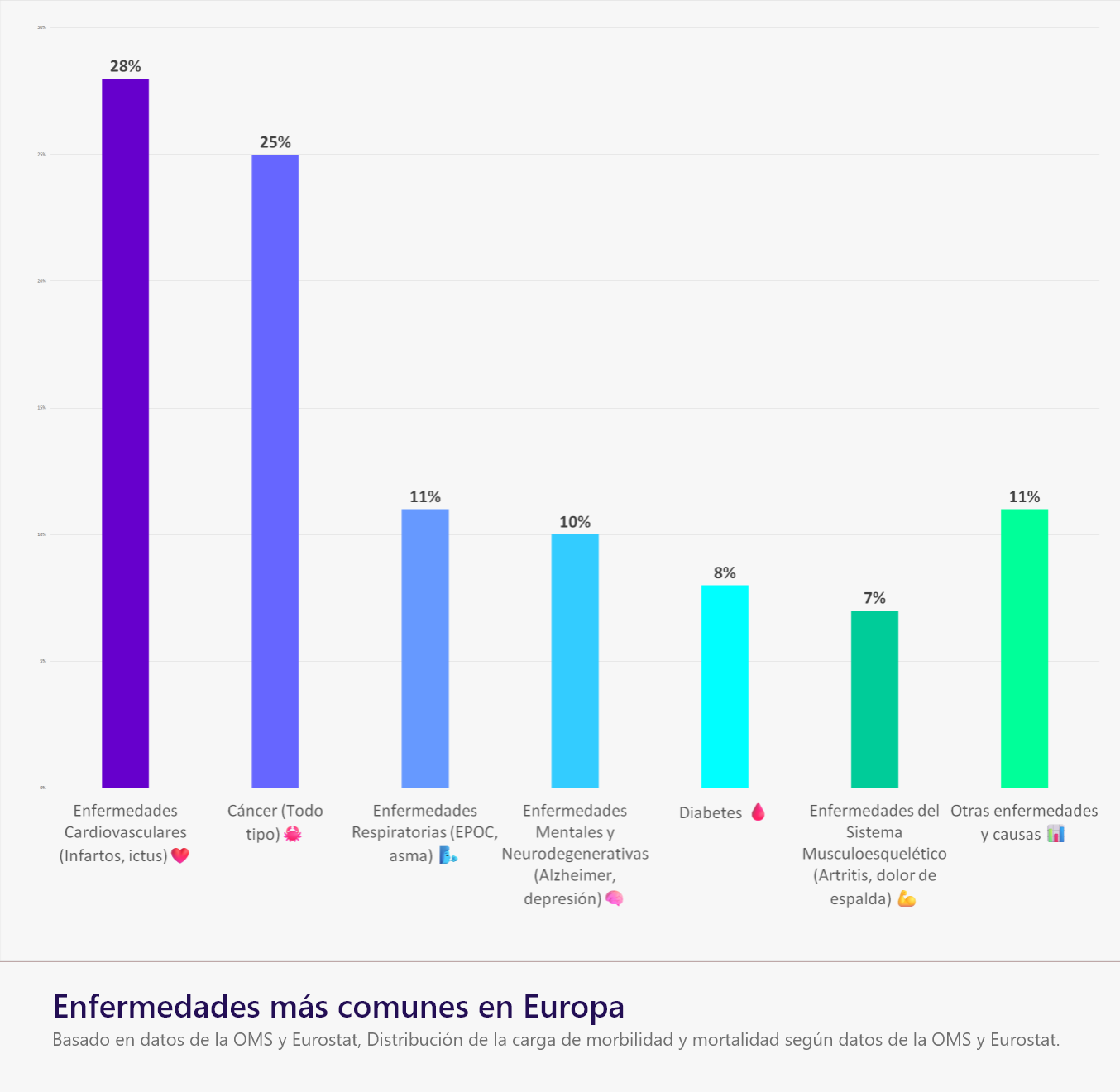

Los expertos de SCOR señalan que, si bien las principales causas de mortalidad como las enfermedades cardíacas seguirán dominando, habrá un aumento masivo de enfermedades no transmisibles vinculadas al envejecimiento, como el Alzheimer, la diabetes y la insuficiencia renal crónica. Esto exige que el sector se adapte con servicios y productos que no solo cubran la muerte, sino que ofrezcan soluciones para una vida más larga, pero con más necesidades de cuidados.

Además, los efectos a largo plazo del COVID-19 persistente son una incógnita que podría tener un impacto significativo en la morbilidad y la invalidez.

3. Malos hábitos de vida

Este punto está directamente ligado al anterior. A medida que la gente vive más, busca mantener su autonomía. Esto crea un mercado de oportunidades para servicios de asistencia a domicilio, residencias y cuidados personalizados. El sector de seguros, en general, no ha explotado del todo esta «economía del envejecimiento», y es una ventana de oportunidad que se está abriendo de par en par.

Sin embargo, hay otra cara de la moneda: los comportamientos de riesgo modernos. Desde la «pandemia de la obesidad» y la falta de sueño hasta la crisis de los opioides en EEUU (79.358 muertes en 2023), todos estos factores tienen el potencial de reducir la esperanza de vida en segmentos específicos de la población y aumentar los costos de la atención médica. El informe de SCOR también destaca la preocupante resistencia a los antibióticos, una amenaza que podría poner en peligro procedimientos médicos tan comunes como la cirugía.

4. Las pandemias ya no son cosas del pasado

Antes del COVID-19, las pandemias se veían como un riesgo teórico y lejano. Hoy, sabemos que son una amenaza real y que pueden golpear en cualquier momento. El mundo globalizado y los efectos del cambio climático aumentan la probabilidad de que surjan nuevas enfermedades infecciosas.

La experiencia con el COVID-19 ha dejado una lección valiosa: la preparación es clave. Ahora sabemos cómo reaccionar y mitigar los efectos de una crisis sanitaria a gran escala. Según SCOR, aunque el riesgo es mayor, también es más «manejable» si se actúa con previsión.

5. La incertidumbre geopolítica

El mundo se está fragmentando. Guerras, tensiones comerciales y la rivalidad entre superpotencias están configurando un nuevo orden global. La desestabilización tiene consecuencias directas en la economía: puede avivar la inflación, generar desempleo y agravar las desigualdades sociales.

Para el sector asegurador, esta incertidumbre no solo afecta a la rentabilidad, sino que también crea un entorno de volatilidad que exige una gestión de riesgos mucho más sofisticada.

En resumen, los seguros de Vida y Salud ya no pueden operar con las reglas del siglo pasado. El informe de SCOR supone una llamada a la acción para el sector. Los riesgos están interconectados y, para afrontar los desafíos actuales, las compañías deben evolucionar y adoptar enfoques que contemplen la complejidad de estos nuevos escenarios.

![]()

![]()

![]()