1. Honorarios médicos: capitativo digital o pago por acto médico

En el sector de los seguros de salud, la modalidad de cuadro médico concertado con libre elección sigue siendo la predominante, tanto por volumen de primas como por número de asegurados. Sin embargo, el modelo actual, basado en el pago a los profesionales mediante baremo por acto médico, muestra claros signos de agotamiento. La relación entre compañías aseguradoras y profesionales sanitarios se encuentra cada vez más tensionada. El modelo vigente incentiva dinámicas que generan insatisfacción en ambas partes y que, a medio plazo, comprometen la sostenibilidad del sistema.

Esta situación pone de manifiesto la necesidad de evolucionar hacia un modelo basado en una nueva colaboración mutua, que aporte mayor valor sobre tres ejes fundamentales:

- Mejora asistencial: elevar la calidad de la atención al paciente por ejemplo, manejando el profesional una información clínica más completa e integrada.

- Sostenibilidad profesional: mejorar las condiciones económicas y el marco de beneficios de los facultativos.

- Eficiencia financiera: optimizar la gestión de las primas por parte de las compañías, garantizando la viabilidad del modelo.

Conviene recordar que los modelos capitativos o de pago per cápita, que estuvieron en el origen de los seguros de salud, precedieron al actual sistema de libre elección y pago por acto médico, hasta prácticamente desaparecer. En aquel modelo, el asegurado pagaba una prima a cambio de recibir asistencia dentro de un cuadro limitado y asignado, sin posibilidad de elección. A cambio, el médico o prestador recibía una cápita fija por asegurado, normalmente mensual, con independencia del uso real del servicio.

Este sistema presentaba ventajas e inconvenientes claros.

- La principal ventaja era el mejor control sobre la variabilidad de ingresos y gastos, tanto para la compañía como para el profesional.

- La principal desventaja residía en la limitación de la libertad de elección del paciente, que quedaba restringido al reducido cuadro asignado.

A diferencia del capitativo, el modelo actual de libre elección y pago por acto médico incentiva la frecuentación y la reducción del coste unitario del servicio. Además, al depender directamente del uso que haga el asegurado, los costes se vuelven variables e impredecibles, lo que dificulta fijar de antemano el coste siniestral y, por tanto, conocer con claridad los márgenes de ingresos y gastos tanto para compañías como para profesionales.

La transformación digital introduce hoy nuevas herramientas y capacidades que permiten replantear este escenario. Gracias a una mejor gestión de la información, el seguimiento asistencial y el análisis de datos, es posible pensar en modelos mixtos que recuperen las ventajas del sistema capitativo, superando sus limitaciones originales. Se abre la oportunidad de reflexionar sobre la reactivación de un modelo capitativo evolucionado, apoyado en la gestión digital, que persiga dos objetivos prioritarios:

- Desde la perspectiva del paciente, respetar y conservar la libre elección de prestadores.

- Desde la perspectiva de médicos y aseguradoras, controlar el coste y la compensación de los servicios, reduciendo la variabilidad siniestral y mejorando la previsibilidad económica.

2. Características del modelo capitativo digital

La propuesta de capitativo digital plantea un esquema operativo que redefine la relación entre el profesional sanitario y la entidad aseguradora. Este modelo se estructura bajo las siguientes premisas:

-

Segmentación por especialidad y cartera

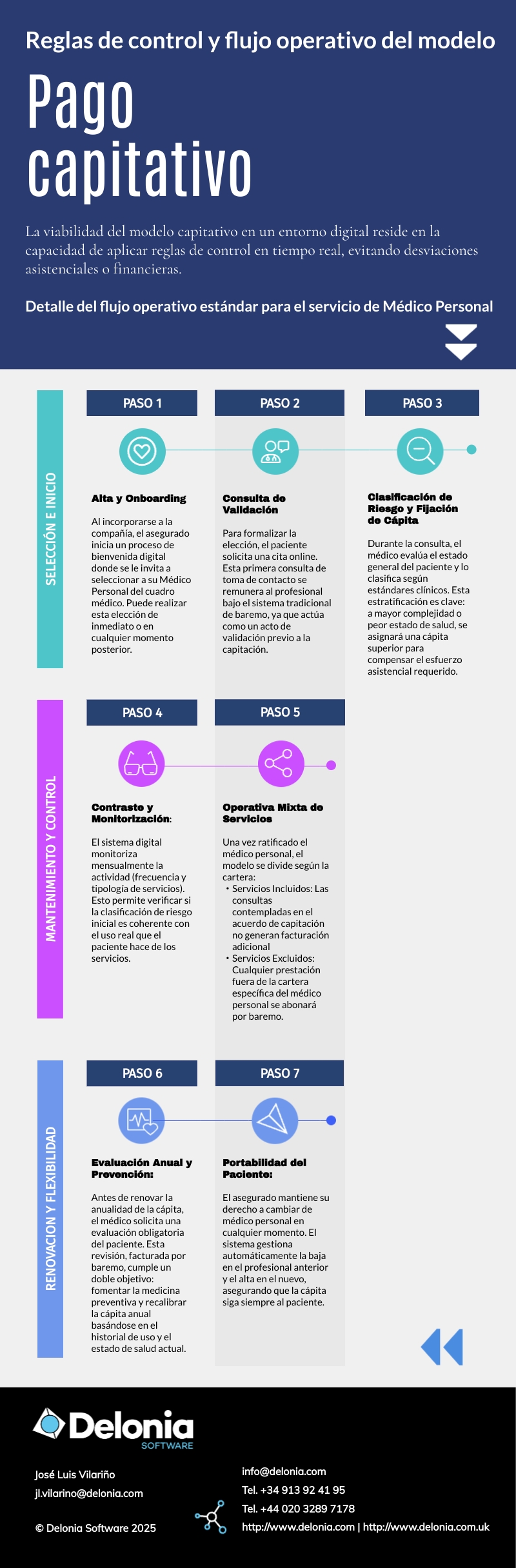

Para aquellas especialidades de alta frecuencia, se establece un pago fijo mensual (cápita) por asegurado. Este importe cubre una cartera de servicios específica y cerrada. Los otros servicios fuera de este catálogo se seguirán remunerando mediante el sistema tradicional de baremos por acto médico.

-

Elección y asignación del profesional

El nuevo asegurado selecciona (o se le asigna) un profesional o unidad clínica de referencia (ej. médico de familia, pediatra, podólogo) dentro del cuadro médico contemplado en su póliza.

-

Gestión de altas y comunicación inmediata

En el momento de la asignación, el profesional recibe una notificación automática informándole sobre el nuevo paciente vinculado a su cupo, momento en el que comienza a devengar la cápita correspondiente.

-

Flexibilidad y movilidad del paciente

A través de su área privada, el paciente tiene la libertad de cambiar de facultativo en cualquier momento. Este movimiento genera de forma automatizada el alta en el nuevo profesional y la baja en el anterior, actualizando los registros de pago.

-

Asignación inteligente basada en la actividad del paciente

Se pueden implementar sistemas de asignación automática donde, si el paciente no elige expresamente, el sistema le vincula a un profesional basándose en su historial de actividad y uso real del servicio. La asignación «sigue» a la actividad del paciente.

-

Protocolos para uso esporádico

El modelo contempla reglas específicas para el uso puntual de otros recursos del cuadro médico (urgencias, desplazamientos por vacaciones, etc.). Estos casos se gestionan sin que supongan un cambio de profesional de referencia ni alteren la asignación de la cápita.

-

Consolidación de «Favoritos»

La experiencia del usuario y su recurrencia irán configurando su cuadro de facultativos habituales. Aquellos marcados como favoritos o frecuentes serán los que perciban la cápita.

-

Predictibilidad y cambio de enfoque profesional

Para el facultativo, este modelo garantiza unos ingresos mensuales estables, facilitando la planificación de su actividad. Al no depender de la generación de actividad clínica, el profesional puede centrarse en la fidelización y captación, priorizando una atención personalizada que no requiere ser estrictamente presencial.

-

Seguimiento y renovación

El sistema requiere mecanismos de renovación anual de la cápita. Como contrapartida, se establece la obligatoriedad de que el profesional realice y registre una evaluación clínica anual de cada paciente asignado, garantizando así un seguimiento preventivo proactivo.

3. Infraestructura tecnológica del modelo de capitativo digital

La viabilidad de este modelo depende de una plataforma tecnológica avanzada que integre de forma fluida las áreas privadas de pacientes y prestadores. El objetivo principal es que la tecnología actúe como una capa facilitadora, abstrayendo la complejidad de las reglas operacionales para que el usuario final perciba una experiencia sencilla y centrada en los siguientes pilares:

3.1. Registro y trazabilidad clínica

La plataforma debe automatizar el registro de toda la actividad asistencial mediante el volcado de los CMBD (Conjunto Mínimo Básico de Datos) de consulta. Esto garantiza que la información clínica sea el motor que valide la capitación y la continuidad asistencial.

3.2. Ecosistema de gestión digital para el profesional

Es imprescindible dotar al facultativo de un panel de herramientas integradas que permitan una gestión de salud proactiva y no solo reactiva:

-

- Gestión de agenda: sistemas de cita online sincronizados en tiempo real.

- Canales de atención remota: módulos de videoconsulta y herramientas de telemedicina.

- Prescripción digital: gestión de receta electrónica y órdenes médicas digitales (analíticas, pruebas diagnósticas y derivaciones a especialistas) con trazabilidad completa.

- Omnicanalidad: herramientas de movilidad y comunicación directa 100% online entre médico y paciente.

3.3. Configuración del producto mixto

Esta base tecnológica permite consolidar un producto de salud híbrido. En él, conviven de forma armoniosa el sistema de capitación (para especialistas de referencia) y el pago por baremo (para actos específicos), garantizando al paciente el libre acceso a todos los recursos y medios del cuadro médico de la compañía.

Quizás el modelo de pago por acto médico ha tocado techo, lo que facilita una transición hacia el capitativo digital. Este sistema híbrido no solo estabiliza la relación económica entre aseguradoras y profesionales, sino que supone un cambio de enfoque vital en cuanto que fomenta la medicina preventiva. Al liberar al facultativo de la presión por el volumen de actos, el modelo incentiva un seguimiento proactivo y personalizado del paciente que le fidelice. De alguna forma, la capitación digital puede ser la herramienta clave para garantizar la sostenibilidad del sector, alineando la eficiencia financiera con el máximo valor clínico y económico: la salud a largo plazo.

En un próximo artículo, analizaremos detalladamente las ventajas específicas que este modelo de capitación digital aporta a cada uno de los tres actores: aseguradora, paciente y profesional.