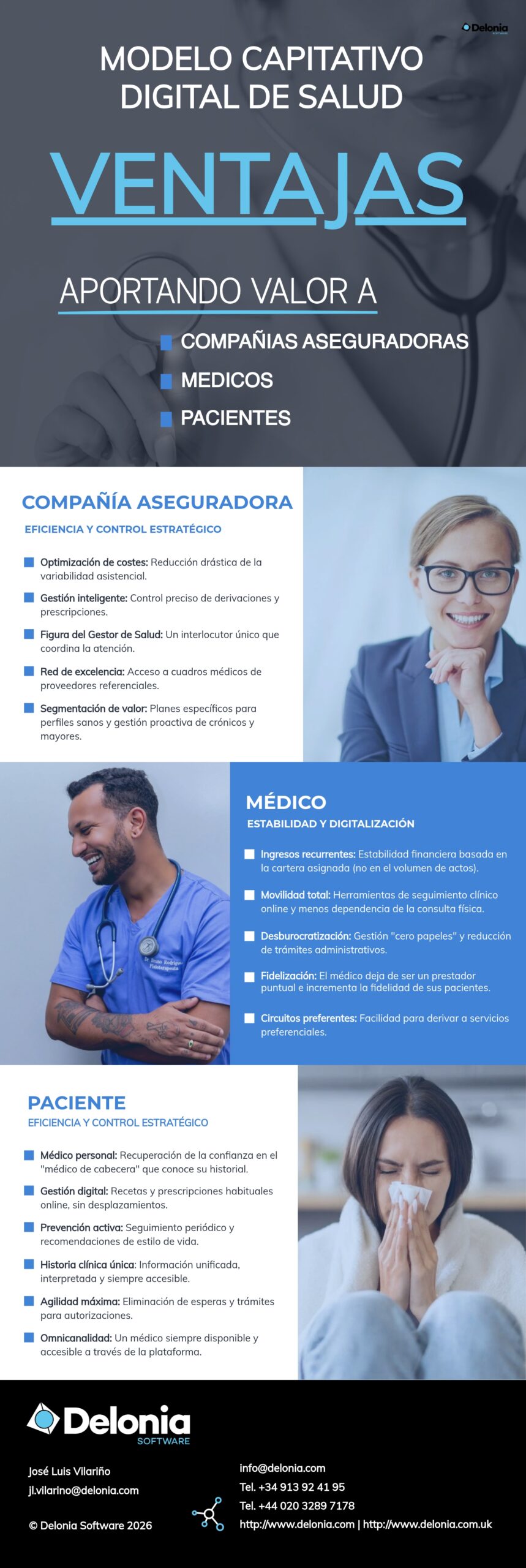

Dando continuidad al contenido de nuestro artículo del pasado 12 de enero, hemos decidido profundizar en el modelo de capitativo digital. Para ello es necesario analizar y resolver algunas cuestiones clave que optimizarán tanto su eficacia como la experiencia de usuario.

Queremos centrarnos especialmente en dos aspectos importantes: el hecho de que no todos los pacientes son iguales y la definición de los productos asociados al modelo de capitativo digital.

Entender estos puntos permitirá comprender las reglas de negocio que rigen el modelo.

1. La segmentación del riesgo: no todos los pacientes son iguales

La cápita tradicional fijaba un precio por paciente con independencia de sus necesidades clínicas. Esto podía incentivar que el prestador evitara a los pacientes complejos, ya que requerían una mayor dedicación que los pacientes estables o sanos. Para corregir este problema o sesgo, es fundamental sofisticar el modelo capitativo mediante mecanismos de compensación. De este modo, la cápita pasaría a ser variable, ajustándose a parámetros como la edad o el estado de salud.

1.1. Ajuste por edad

La implementación de una cápita basada en la edad resulta sencilla, ya que puede vincularse directamente a la segmentación de primas que ya utilizan las aseguradoras. En este esquema, el prestador recibiría una cuantía ajustada a la edad del paciente asignado. No obstante, el principal inconveniente es que la edad, por sí sola, no garantiza que se esté compensando adecuadamente a aquellos pacientes que requieren una mayor intensidad de cuidados médicos.

1.2. Ajuste por estado de salud

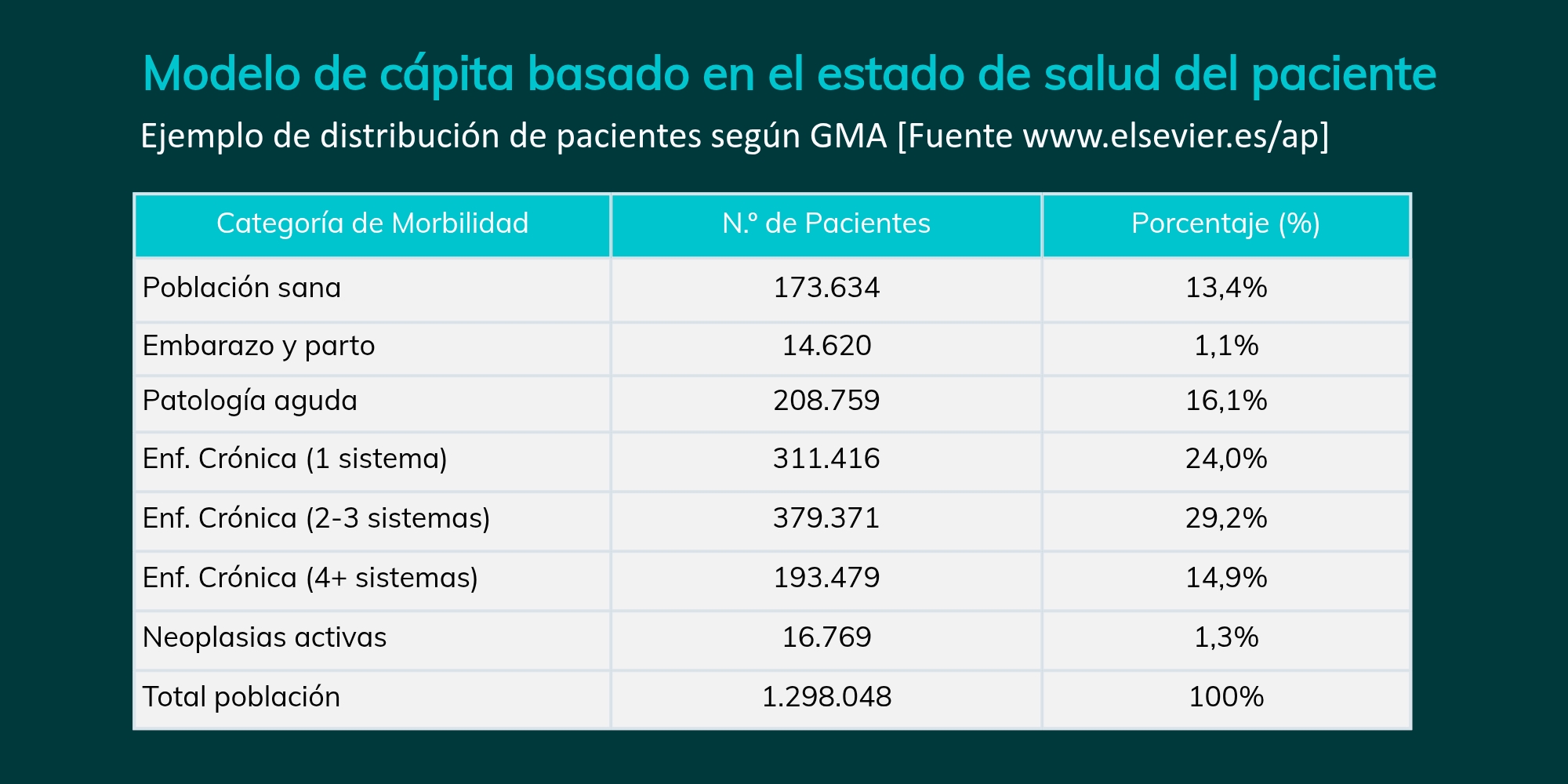

Un modelo de cápita basado en el estado de salud del paciente resulta significativamente más preciso y justo. A diferencia del criterio de edad, este enfoque permite clasificar a la población en categorías clínicas concretas.

Esta clasificación puede ser de diseño propio o basarse en metodologías ya validadas, como el Grupo de Morbilidad Ajustada (GMA). Este sistema organiza a los pacientes en siete categorías, asignando además cinco niveles de complejidad a cada una (excepto a la población sana), lo que permite un ajuste actuarial mucho más fino.

Estructura del modelo GMA:

- Población sana

- Embarazo y/o parto

- Patología aguda

- Enfermedad crónica en 1 sistema

- Enfermedad crónica en 2 o 3 sistemas

- Enfermedad crónica en 4 o más sistemas

- Neoplasias activas

Para ilustrar la relevancia de este parámetro en el cálculo de los ajustes de cápita, presentamos un ejemplo real de distribución poblacional según el modelo GMA:

1.3. Catalogación inicial y reevaluación

Para que el modelo basado en GMA sea efectivo, nuestra plataforma digital gestionará la clasificación clínica del paciente en dos fases críticas:

- Catalogación inicial (Welcome Pack): se realizará una evaluación médica de entrada para abrir la historia clínica y asignar la categoría de riesgo. Aunque es posible usar el cuestionario de contratación, recomendamos una validación clínica inicial para garantizar la precisión de la cápita desde el primer día.

- Reevaluación dinámica mediante IA: el sistema actualizará periódicamente la categoría del paciente analizando los reportes del CMBD. Actualmente, contamos con un prototipo de Inteligencia Artificial que procesa los diagnósticos CIE-11 en cada consulta para automatizar este ajuste de complejidad bajo supervisión médica.

1.4. Cómo promover la relación médico-paciente

Un aspecto relevante del modelo es evitar que el pago fijo desincentive la actividad asistencial o limite la relación clínica a la iniciativa del paciente ante un problema de salud. Para minimizar este efecto, se proponen reglas de negocio como:

- Renovación anual de la cápita: se condicionará el pago a una consulta anual de revisión y seguimiento, donde el médico cumplimentará obligatoriamente un test de salud. Este servicio se abonaría como un incentivo adicional; sin esta evaluación, se suspendería el devengo mensual de la cápita.

- Consulta inicial obligatoria: se requiere una primera consulta (preferiblemente por videollamada) con cada paciente recién asignado para evaluar su estado de salud y presentar los planes de prevención disponibles, incluso en pacientes sanos. La formalización de este plan, que incluye el registro inicial de la historia clínica (antecedentes, alergias, etc.), sería un requisito indispensable para comenzar a percibir la cápita y podría llevar asociado un incentivo económico.

2. Productos asociados al modelo de capitativo digital

Como se ha mencionado, este modelo es óptimo para especialidades de alta frecuencia y baja intensidad clínica. Su implementación se proyecta en tres tipologías de producto principales:

2.1. Tipologías de productos

- Planes de Medicina Personal y Vida Sana: productos de prima reducida dirigidos a jóvenes y personas interesadas en hábitos saludables. Integran servicios preventivos y de bienestar, como gimnasios o entrenadores personales.

- Seguros para Mayores (Seniors): concebido como un producto específico o complementario. Aquí, el médico asignado actúa como gestor de salud y orientador, coordinando las derivaciones a especialistas. El modelo bonifica la prima de aquellos pacientes que se adhieran a este esquema de atención guiada.

- Complemento a Seguros Tradicionales (Médico de Familia): el médico asume la gestión integral de la salud familiar (idealmente, un mismo profesional para todo el núcleo). Este rol incluye la prescripción de recetas, pruebas y derivaciones controladas. Este enfoque reduce la dispersión y duplicidad de gasto generada por el acceso incontrolado al cuadro médico, mejorando el control del riesgo asegurador y, por ende, la prima.

2.2. Especialidades clave para la implementación

Fomentar la asignación de médicos de confianza (favoritos) que gestionen la salud familiar de forma integral mejora la experiencia del usuario y la eficiencia de costes. Las áreas más adecuadas son:

- Medicina Primaria / Familia / Médico Personal.

- Pediatría y Ginecología.

- Psicología y Podología.

- Planes de bienestar y vida saludable.

2.3. Flexibilidad y telemedicina

La asignación del facultativo es siempre decisión del paciente, quien podrá modificar su elección en cualquier momento. Esta elección puede ser:

- Expresa: por acción directa del usuario.

- Implícita: mediante un algoritmo que asigna automáticamente al profesional según el historial de uso del asegurado (médicos favoritos).

Es importante destacar que el médico asignado no requiere necesariamente una presencia física cercana. El modelo permite la deslocalización, cobrando especial sentido cuando el profesional posee una experiencia específica (medicina deportiva, dietética, etc.) que interesa al asegurado. A través de nuestra plataforma de atención online, la telemedicina garantiza una gestión clínica de calidad independientemente de la ubicación geográfica.

3. Conclusión

En esencia, este modelo propone una transformación profunda en el comportamiento y la operativa de todos los intervinientes. Para el paciente, garantiza un acceso inmediato y personalizado a los servicios, preservando siempre su libertad de elección. Para el profesional, desplaza el foco de la generación de actos médicos hacia un seguimiento proactivo y centrado en la salud. Finalmente, para la compañía aseguradora, supone un salto en el control del riesgo mediante un conocimiento preciso del estado de salud de sus asegurados.