1. Digitalización del seguro de mascotas

Hacemos un paréntesis sobre la descripción de la plataforma digital de servicios de salud para describir cómo todos los conceptos que hemos estado manejando son perfectamente extrapolables a la gestión de la Salud Animal.

Si el proceso de digitalización de la salud humana va lento y aún está poco desarrollado en muchos aspectos, en el mundo de las mascotas esta situación es peor. En este caso, apenas hay desarrollos dignos de mención. Los avances en este sentido se restringen mucho al mundo profesional de las explotaciones ganaderas, de hecho, una de las protestas recurrentes de este sector es el exceso de burocracia, agravada por la imposición de sistemas pseudo digitales que les cuesta mucho utilizar. El manejo de la tecnología de la información en el sector agrario necesitaría de una profunda reflexión y de un diseño muy fino donde se incidiese al máximo en la usabilidad.

Sin entrar en la problemática de las granjas y centrándonos en los animales de compañía, vamos a aproximarnos en un par de artículos a este tema:

- El primero, el que ahora estás leyendo, se centra definir los conceptos básicos.

- El segundo describirá con más detalle los posibles servicios digitales a implementar.

2. Bases conceptuales del Seguro de Mascotas

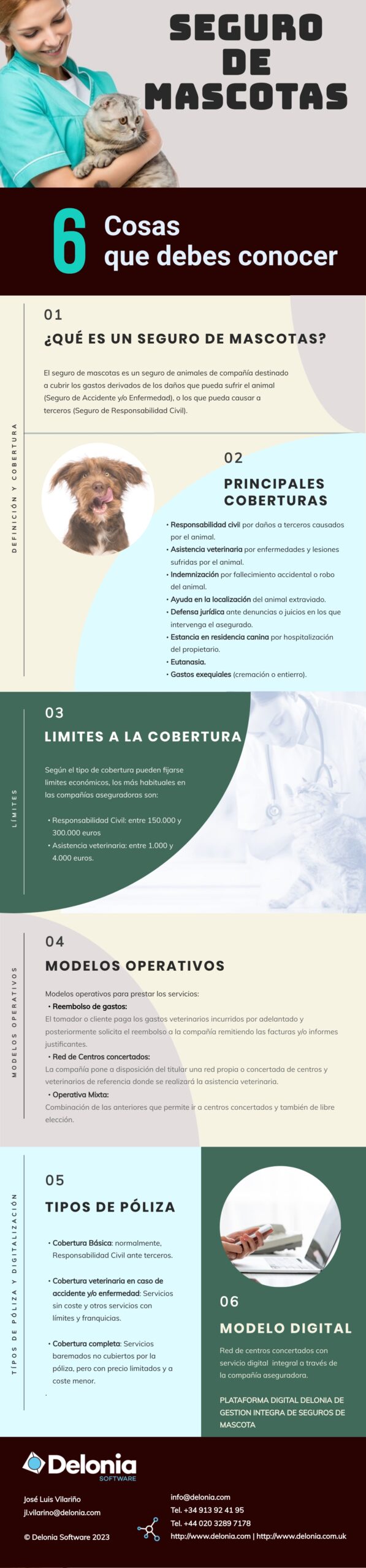

El seguro de mascotas es un seguro de animales de compañía destinado a cubrir los gastos derivados de los daños que pueda sufrir el animal (Seguro de Accidente y/o Enfermedad), o los que pueda causar a terceros (Seguro de Responsabilidad Civil).

Las principales coberturas que ofrecen este tipo de seguros son:

- Responsabilidad civil por daños a terceros causados por el animal.

- Asistencia veterinaria por enfermedades y lesiones sufridas por el animal

- Indemnización por fallecimiento accidental o robo del animal.

- Ayuda en la localización del animal extraviado.

- Defensa jurídica ante denuncias o juicios en los que intervenga el asegurado en calidad de propietario del animal.

- Estancia en residencia canina por hospitalización del propietario.

- Eutanasia.

- Gastos exequiales (cremación o entierro).

Normalmente, los productos aseguradores son combinaciones de las coberturas anteriores junto con límites económicos y/o franquicias.

3. Límites

Según el tipo de cobertura pueden fijarse límites económicos, los más habituales en las compañías aseguradoras son:

- Para Responsabilidad Civil entre 150.000 y 300.000 euros.

- Asistencia veterinaria entre 1.000 y 4.000 euros.

Además, en algunos productos a veces se incluyen precios baremados para servicios no cubiertos y franquicias para servicios de mayor coste.

4. Modelos Operativos

A la hora de prestar los servicios, existen básicamente dos modelos:

- Mediante reembolso de gastos:

Se trata del modelo más simple. El tomador o cliente paga los gastos veterinarios por adelantado y posteriormente solicita el reembolso a la compañía remitiendo las facturas y/o informes justificantes. La compañía valora la documentación y, si procede, reembolsa los gastos, habitualmente, un porcentaje de los mismos según la modalidad de póliza contratada.

- Mediante Red de Centros concertados:

La compañía pone a disposición del titular una red propia o concertada de centros y veterinarios de referencia donde, se realizará la asistencia veterinaria. Si el servicio está autorizado por la compañía aseguradora, el cliente no tiene que abonar dicho servicio. Posteriormente, el profesional facturará los servicios prestados directamente a la compañía que procederá a su abono.

Existe una operativa mixta combinación de las anteriores que permite ir a centros concertados y también de libre elección, la diferencia es que en los de libre elección, siempre se abona por adelantado el servicio y después se solicita el reembolso.

5. Tipos de pólizas

Existe un rango muy amplio de pólizas y coberturas en el mercado y, de hecho, no existen dos pólizas iguales. Intentando resumir, podríamos agrupar las coberturas en tres tipos:

- Cobertura Básica: normalmente, Responsabilidad Civil ante terceros.

- Cobertura veterinaria en caso de accidente y/o enfermedad: incluye algunos servicios sin coste (por ejemplo consultas, vacunas e incineración) y otros servicios con límites y franquicias (por ejemplo las cirugías).

- Cobertura completa: Adicionalmente a las anteriores, incluye una relación de servicios baremados no cubiertos por la póliza, pero con precio limitado y a coste menor que los ofertados al cliente de forma privada (sin seguro). El descuento suele estar entre un 10-20%. En este último caso, los servicios son siempre abonados al prestador directamente.

.

6. Modelo digital Red de centros concertados

Actualmente, no hay ninguna compañía que cuente con una red de centros conectada y digital. Lo habitual es que al cliente se le facilite consultar el listado de centros de referencia con los teléfonos y direcciones para pedir cita. Una vez en el centro, los servicios no cubiertos por la póliza se tienen que abonar directamente al profesional.

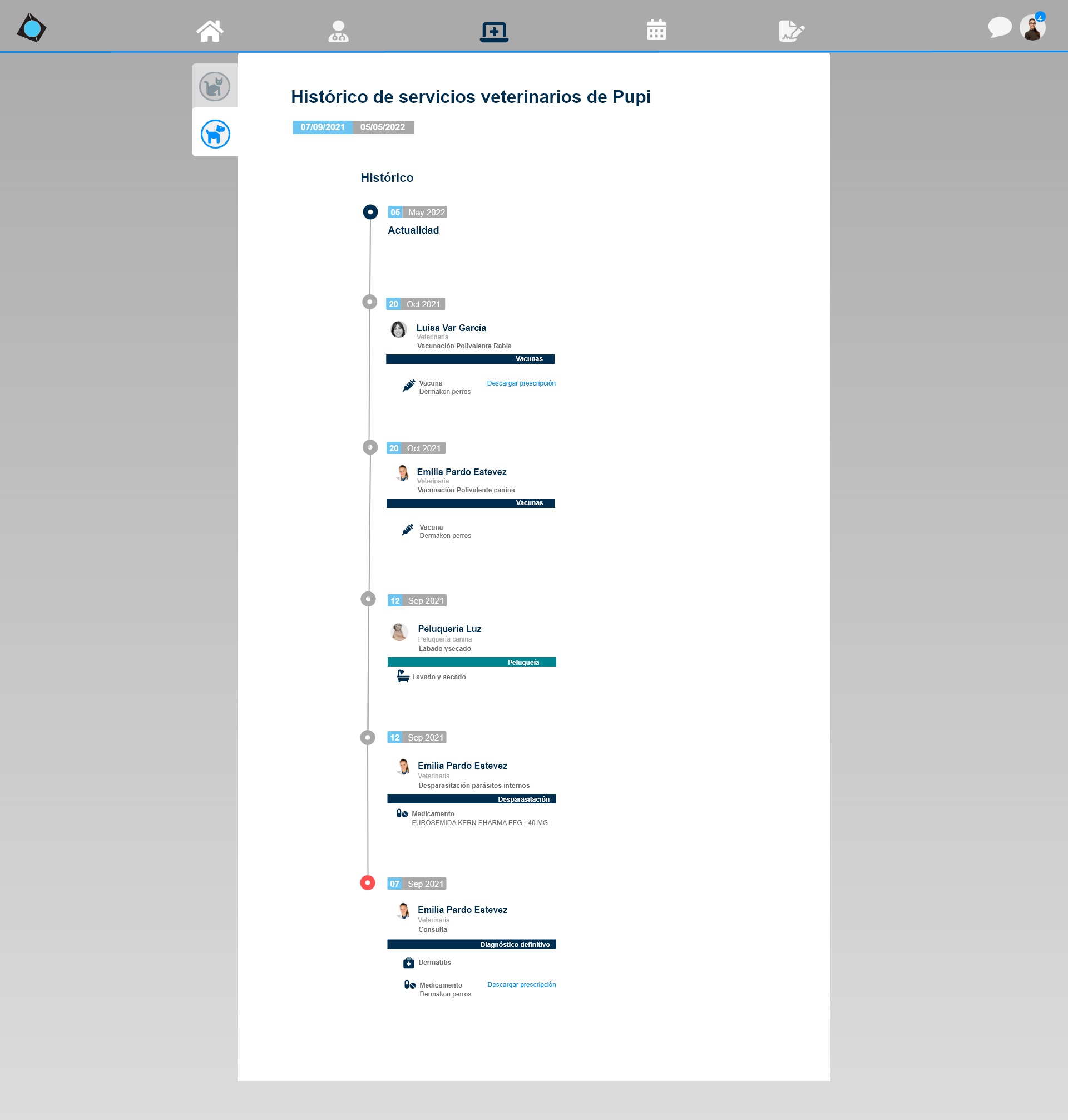

Tampoco existe un registro común de los servicios realizados a la mascota que puede ser consultado por el propietario o el profesional, esto es una cartilla veterinaria digital.

Nuestro modelo y plataforma resuelve este problema y proporciona una experiencia digital totalmente novedosa y completa, basada en las siguientes herramientas que el cliente puede utilizar mediante su app/web:

- Búsqueda semántica de síntomas o servicios.

- Cita online con los proveedores del cuadro (vs. llamada telefónica).

- Posibilidad de video-consulta.

- Prescripción digital de servicios.

- Posibilidad de pago de los servicios a la Compañía y posterior liquidación al prestador.

- Centro autorizador online.

- Registro de los servicios de la mascota accesible vía online (CARTILLA VETERINARIA DIGITAL).

- Gestión de los servicios independiente de su financiación (en cobertura, con copago o baremado).

En el próximo articulo entraremos a detallar algunos de estos servicios para abordar la definitiva digitalización de este tipo de seguro y para el cual actualmente, existen escasas soluciones en el mercado.